2016年农村信用社房贷利率一览:稳健前行中的金融支持

随着我国经济的稳步增长,农村信用社在支持农村经济发展、促进农民住房改善方面发挥着越来越重要的作用。2016年,农村信用社房贷利率保持稳定,为农民提供了更为优惠的贷款条件。本文将为您详细解析2016年农村信用社房贷利率一览,帮助您了解当时的金融环境。

一、2016年农村信用社房贷利率概况

2016年,我国农村信用社房贷利率整体保持稳定,呈现出以下特点:

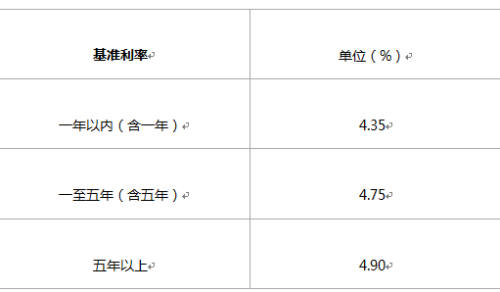

基准利率保持不变:2016年,中国人民银行未对基准利率进行调整,农村信用社房贷利率以基准利率为基础,浮动幅度较小。

利率浮动区间有所扩大:为满足不同客户的需求,农村信用社在基准利率基础上,对利率浮动区间进行了适当调整,浮动幅度在上下限之间。

优惠政策持续实施:针对农村信用社的房贷客户,部分农村信用社推出了优惠政策,如首套房贷款利率优惠、还款方式灵活等。

二、2016年农村信用社房贷利率一览

以下为2016年部分农村信用社房贷利率一览,仅供参考:

某农村信用社:首套房贷款利率为基准利率上浮10%,二套房贷款利率为基准利率上浮15%。

某农村信用社:首套房贷款利率为基准利率上浮5%,二套房贷款利率为基准利率上浮10%。

某农村信用社:首套房贷款利率为基准利率,二套房贷款利率为基准利率上浮10%。

某农村信用社:首套房贷款利率为基准利率下浮5%,二套房贷款利率为基准利率。

三、农村信用社房贷利率影响因素

宏观经济环境:宏观经济环境是影响农村信用社房贷利率的重要因素。在经济增速放缓、通货膨胀压力增大的背景下,农村信用社房贷利率可能会保持稳定或略有下调。

政策导向:政府政策对农村信用社房贷利率具有重要影响。如政府加大对农村住房建设的支持力度,农村信用社房贷利率可能会相应下调。

市场竞争:农村信用社之间的竞争也会影响房贷利率。为吸引客户,部分农村信用社可能会推出优惠利率。

四、农村信用社房贷利率的未来展望

展望未来,农村信用社房贷利率将继续保持稳定,并在以下方面有所调整:

利率市场化:随着利率市场化的推进,农村信用社房贷利率将更加灵活,浮动区间将进一步扩大。

差异化定价:农村信用社将根据客户信用状况、还款能力等因素,实施差异化定价策略。

政策支持:在政府政策的支持下,农村信用社房贷利率有望保持稳定,同时为农民提供更多优惠。

总之,2016年农村信用社房贷利率在稳健前行中为农民提供了有力的金融支持。在未来的发展中,农村信用社将继续发挥重要作用,助力农村经济发展和农民住房改善。

京ICP备11000001号

京ICP备11000001号

21小时前

56秒前

44秒前

25分前

23小时前